ISA 계좌 가입조건 및 세금혜택에 대해 알아보겠습니다.

Contents

무엇이 ISA 계좌인가?

ISA(Individual Savings Account)란 개인종합자산관리계좌의 약자로, 하나의 통장에서 예금, 적금, 펀드, 주식, ELS, 리츠 등 다양한 금융상품에 투자할 수 있는 ‘만능 통장’입니다.

이름 그대로 개인이 다양한 투자상품을 한 계좌에 통합하여 운용할 수 있게 하는 혁신적인 계좌라고 할 수 있습니다.

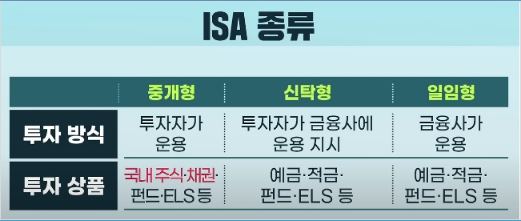

ISA 계좌의 세 가지 유형

ISA 계좌는 크게 세 가지 유형으로 나뉩니다.

- 중개형 ISA : 투자자가 직접 운용하며, 주식, 채권 등에 투자 가능

- 신탁형 ISA : 금융사에 운용을 지시하며, 예금, 펀드, ELS 등에 투자 가능

- 일임형 ISA : 금융사에 모든 투자를 일임하는 방식으로 수수료 지급

일반적으로 투자 자유도가 높은 중개형 ISA를 가입하는 것이 좋습니다. 왜냐하면 대부분의 금융상품을 포괄할 수 있기 때문입니다.

ISA 계좌의 가입 조건은?

ISA 계좌는 크게 일반형과 서민형으로 나뉘어 있습니다. 서민형의 경우 세금 혜택이 일반형보다 조금 더 큽니다. 가입 조건은 다음과 같습니다:

- 일반형 ISA : 만 19세 이상 누구나 혹은 소득이 있는 15~19세

- 서민형 ISA : 직전 연도 소득금액 5천만 원 이하 또는 종합소득금액 3천8백만 원 이하

연간 납입액 한도는 4천만 원입니다. 하지만 기본 가입 기간이 3년이므로 실질적인 총 한도는 1억 2천만 원이라고 볼 수 있겠죠?

만약 첫 해에 4천만 원을 모두 납입하지 못했다면 다음 해로 이월되어 남은 금액을 더 납입할 수 있습니다.

ISA 계좌 세금 혜택, 어떻게 달라질까?

ISA 계좌의 핵심 장점은 바로 강력한 세금 혜택에 있습니다! 세금 혜택을 받는 방식은 다음과 같습니다:

- 의무 보유 기간 3년이 지나면 해지합니다.

- 해지 시 수익과 손실을 계산하여 순소득을 산출합니다.

- 순소득의 일부(일반형 500만 원, 서민형 1,000만 원)는 비과세됩니다.

- 비과세 한도를 초과하는 금액에 대해서는 9.9%의 분리과세가 적용됩니다.

- 해지 시에만 일괄로 세금 혜택을 받게 됩니다.

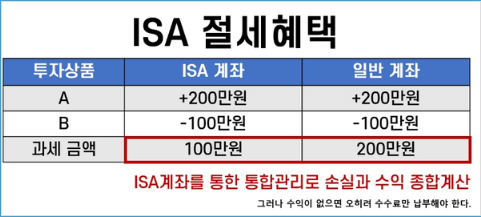

간단한 예를 들어보겠습니다. 일반형 ISA에 가입한 A씨가 3년간 6백만 원의 수익을 봤다고 가정해 봅시다.

이 경우 A씨는 500만 원까지는 비과세 혜택을 받고, 나머지 100만 원에 대해서만 9.9%의 분리과세(9.9만 원)를 내면 됩니다! 이처럼 ISA 계좌의 세금 혜택은 정말 탁월합니다.

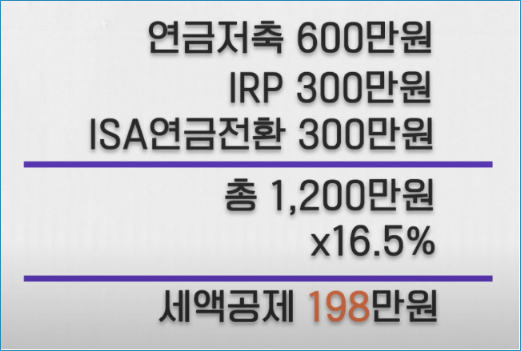

ISA의 또 다른 혜택, 연금 전환 제도

ISA 계좌는 의무 보유 기간 3년이 지난 후 해지할 때, 해지 자금 일부를 연금 계좌로 전환할 수 있습니다.

이를 통해 연금 계좌의 연간 납입 한도(1,800만 원)와 무관하게 추가 납입이 가능해집니다. 게다가 전환한 금액의 10%(최대 300만 원)에 대해 추가 세액공제 혜택까지 받을 수 있습니다. 꽤나 알찬 혜택 아닌가요?

중도 인출은 어떻게 되나?

ISA 계좌는 세제 혜택이 있는 만큼 중도 인출에 대한 기준이 까다롭습니다. 다만 내가 납입한 원금에 대해서는 중도 인출이 가능합니다.

하지만 원금을 초과하는 수익금에 대해서는 중도 인출 시 일반 과세가 적용됩니다. 또한 중도 인출 후에는 연간 납입 한도가 초기화되지 않으므로 유의해야 합니다.

마지막으로 ISA 계좌는 대한민국 정부가 강력하게 권장하는 투자 상품입니다. 세금 혜택도 뛰어나고 편리성도 높은 만큼, 지금부터라도 가입하여 재무 설계에 활용하시길 바랍니다!

자세한 내용은 금융기관을 방문하여 상담받으시기 바랍니다. 🙂